张兰海外家族信托被击穿、海外欠债10亿,引发广泛关注!

新加坡高等法院判决:张兰家族信托名下的两个账号,都得被债权人欧洲私募股权公司CVC接管,以偿还1.42亿美元(约合9.8亿人民币)债务。

庆幸的是,张兰女士通过保险保全了部分资产。

危急时刻,张兰转了三笔合计3,000多万美元(折合人民币约2亿+)资金到两家保险公司宏利和全美的账户,用于购买保单(保单持有人和受益人都是信托架构内的公司SETL),对于这几笔保费转账,新加坡法院并未支持CVC的追偿。

01

张兰信托家族被击穿

2014年,欧洲私募股权公司CVC基金为收购俏江南的股权,曾将约2.5亿美金(约16亿人民币)打给了张兰的银行账户。

同样在2014年,为了实现财产保全和继承,张兰成立家族信托壳公司Success Elegant Trading Limited(简称SETL),接着成立海外家族信托The Success Elegant Trust,受益人是她的儿子汪小菲及其子女,托管人为亚洲信托(Asia Trust Limited)。

收到CVC的转账后,张兰很快就把其中1.42亿美元转到了其家族信托名下的银行账户内。但后来,CVC基金与张兰矛盾不断升级,开始向张兰追债。去年2022年11月,张兰的家族信托竟然被“击穿”了,随后张兰提起上诉。

近日,新加坡最高法院判决结果显示,张兰上诉被驳回。这意味着,张兰在与CVC的多番诉讼中最终败诉,张兰欠CVC基金1.42亿美元(约合人民币9.8亿)及其利息,其家族信托所在海外银行账户,最终还是被债权人CVC接管。

家族信托最核心的优势,就是通过转移资产所有权给信托机构,以达到资产隔离的目的,实现债务风险隔离、财富传承等效果,怎么到了张兰这里被“破防”了?

家族信托之所以被击穿,张兰“控制权过高”成了关键,随着新加坡高等法院判决书公布,张兰的一系列转账细节曝光。

02

2亿保险得以保全

张兰和CVC争论的焦点,是家族信托所在银行资金的实际拥有权。

新加坡高等法院认定张兰是其离岸家族信托所在银行账户资产的实际所有人,因此同意了CVC提出的任命接管人的申请;张兰则认为,SETL受益人为她的儿子汪小菲及其子女,这笔钱和张兰无关,所以CVC无权接管。

2014年-2015年期间,在没有证据显示受托人发出指令的情况下,张兰指示SETL的瑞信银行账户对外转出7笔资金,其中3笔转给汪小菲、4笔转到张兰的个人账户。有几笔张兰表示无法回忆起转账用途,而法官对这个解释并不买账,认为记不清300万美元巨额转账的用途不符合常理。

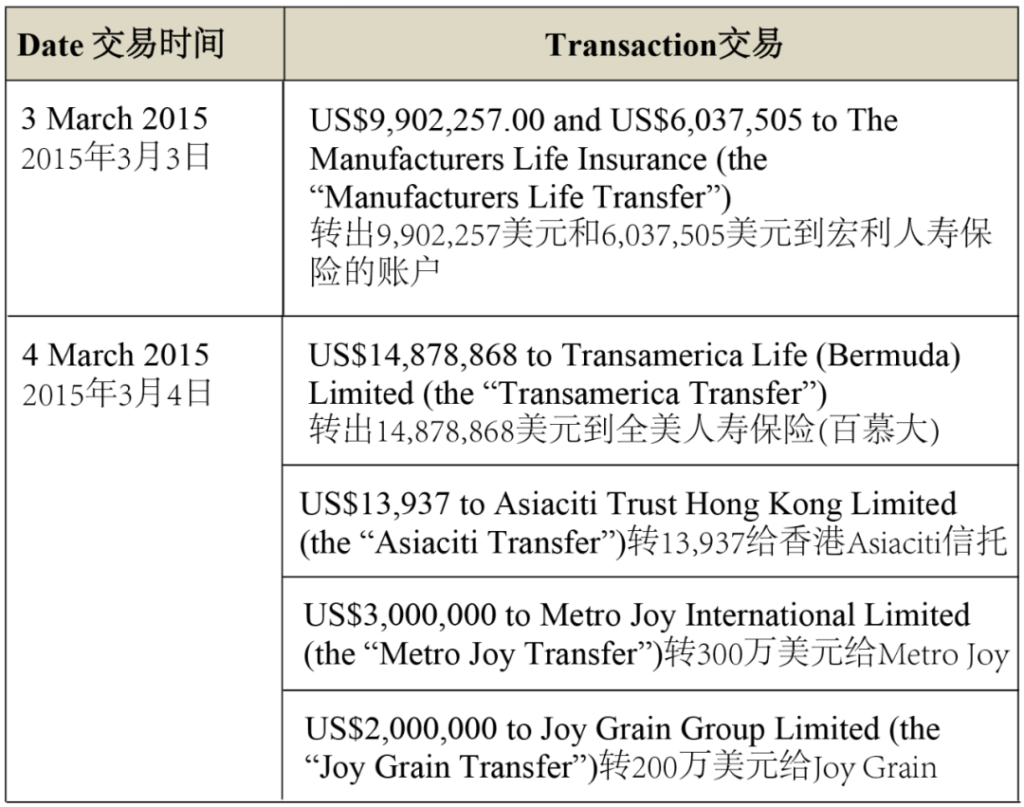

与前面7笔转账不同的是,用于支付保费的三笔转账:2015.3.3分别转出990万美元和604万美元两笔保费到宏利人寿保险账户、2015.3.4转出1,488万美元到全美人寿保险账户,合计3,000多万美金、约合2亿+人民币的保费,在程序上非常完备。

张兰的家族信托壳公司STEL出示了汪小菲2015.2.13发出的,指示亚洲信托(Asia trust)投保3张Manulife《宏利保险保单》、投保1张Transamerica全美人寿保单的信函,并指定STEL是每张保单的唯一拥有者和唯一受益人。

对此,新加坡最高法院判定,向宏利和全美人寿支付的保费,没有证据表明这些交易不是用来保证汪小菲的利益的,所以没有认可CVC的追偿,2亿+人民币保费得以保全。

有意思的是,三笔保费3000多万美金的转账,就发生在香港法院发出资产冻结令的几天内:

2015/02/26:香港法院对张兰发布资产冻结令;

2015/02/27:CVC通过当面会议告知张兰冻结令一事;

2015/03/03及03/04:张兰从SETL的德意志银行账户中转出3笔资金共3000多万美元,交宏利和全美人寿的保费。

在资产冻结令即将落下,火烧眉毛的节骨眼上,张兰选择把钱放进了保险。

03

富豪为什么都钟爱香港保险?

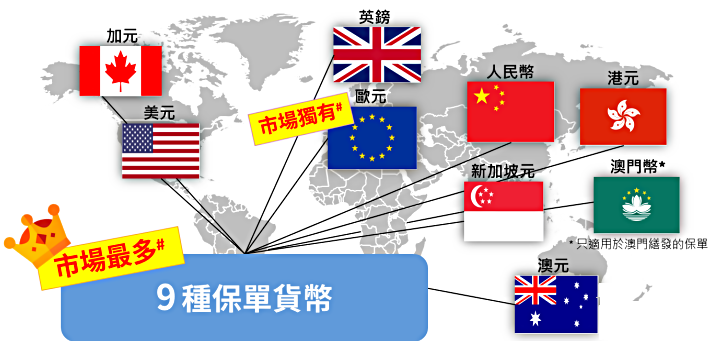

1.香港美元保单及多种货币选择, 分散单一货币风险:合理配置家庭资产

对于高净值人群来讲,资产配置的核心是分散风险,而不是追求高收益。

(1)香港保险提供美元保单、人民币、港币及保单,部份储蓄险可提供7-9种货币投保,并且支持货币转换。

(2)全球多元化的投资组合:包括全球股票、债券、房地产等。这些全球各地不同的投资组合可以帮助富人分散风险,并获得更高的回报。有些富人可能已经在国内房产、股票、基金、理财等领域进行了投资,各种暴雷让很多富人的财富消失,这也正说明鸡蛋不能放一个货币篮子里,而香港保险保持投资组合的多元化,以降低风险并获得稳健增值。因此,购买香港保险产品就成为了他们实现投资组合多元化的一种方式。可以冲抵单一人民币贬值带来的资产缩水风险。

2、“一国两制”的制度优势

香港实行资本主义制度,内地实行社会主义制度;在香港货币可自由兑换,个人能在全球进行资产配置;内地存在外汇管控。

香港是世界上最自由的经济体之一。香港成为进出内地市场的双向门户。

香港在制度优势下,包括法治及司法独立、资金自由进出、自由的投资制度、竞争性市场、简单低税制等,这是大家有目共睹的。

3、香港司法独立,国内司法判决无法执行所有境外资产(包括香港保单)

当企业经营面临危机时或个人面临债务风险时,股票、债券、存款、国内保险等所有资产都有可能会被冻结。

而香港是独立司法区,国内司法判决无法对香港资产进行冻结执行。

4、品牌优势

香港云集百年历史的保险公司

香港的保险密度排名亚洲第一位,全球20大保险公司,有13家在香港授权经营保险业务。香港保险公司历史悠久,很多都有着百年历史,品牌效应明显。

同时,这些品牌在香港的角逐非常激烈,产品功能已经相当完善,极其注重服务的创新,让客户可以安心享受优质的服务。

5、产品成熟度高、回报较高、保障全面

香港保险市场是全球发展最成熟的保险市场之一,产品成熟度较高,功能趋于完善,而且在健康服务上不断创新。

香港的储蓄分红险产品,长期预期回报IRR可达6-7%,保单价值由保证和非保证两部分组成。虽然分红存在不确定性,但目前大多数公司的分红实现率在90%-108%之间。这意味着,非保证的分红,较大概率实现,最终可获得稳健而可观的收益。

6、产品功能强大

香港储蓄险产品有很多的创新,比如现如今多币种保单已经发展成为最受瞩目的产品,还衍生出了保单分拆功能。作为资产配置、财富分配、财富传承的功能愈发强大。

香港的重疾险具有保额递增、重疾多重/持续保障突出、免体检额度高、高性价比等优势。

7、灵活提取,保障家庭生活品质

当收入大到足以支付一切的日常开销,您或家人的生活品质相信会比别人更舒适幸福些。可是收入一旦突然终止,您和您的家人的生活水准将会急速下滑,甚至可能会沦落到贫穷的境遇。如果拥有高额保险,则可以透过灵活提取分红,抵御这种家庭经济风险的发生。使自己或家人无后顾之忧。幸福快乐的生活。

8、以金钱买时间

成功=资本×能力×时间。具备了一定的资本和能力,再给以充足的时间,事业成功便指日可待。但有了资本和能力后,谁也不清楚自己有多少时间。怎么办?购买保险,让你买到与时间等值的金钱。即使你没有时间,它也能确保你的事业能够在经济上取得成功。

9、生命价值充分体现

保险不仅可以帮一个30岁的人买到60岁前这30年的生命价值,更能帮他实现60岁退休后的生命价值。因为在他退休后,可以从香港保险公司定期或一笔过丰厚的养老金,并且是以年复利、累积生息方式给付。

10、最佳财富传承方案

香港保险财产具有信托功能,可以透过保险合同规划传承财富,通过强大的保单功能如:第二保单持有人、第二被保人、后备被保人、转保单持有人、转被保人、保单拆分等功能,将父母对子女的爱进行到底,保证不会发生任何继承纠纷。中国初代创业者步入传承阶段,面对多重不确定因素,财富保值增值、资产隔离、家族传承需求热度攀升,成为社会和业界关注的焦点;无论家族信托还是保险,都是未雨绸缪时的保护工具,而非风雨欲来时的避险工具。信托的效力,并非仅签署文件的那一刻决定,并非一劳永逸,还受到信托存续期间的影响,实质重于形式。

04

不要忽视海外保险的资产保护价值

1、中国初代创业者步入传承阶段,面对多重不确定因素,财富保值增值、资产隔离、家族传承需求热度攀升,成为社会和业界关注的焦点;

2、无论家族信托还是保险,都是未雨绸缪时的保护工具,而非风雨欲来时的避险工具。信托的效力,并非仅签署文件的那一刻决定,并非一劳永逸,还受到信托存续期间的影响,实质重于形式;

3、不要忽视境外保险的资产保护价值,海外保险尤其是香港保险在保值增值、资产隔离、高效传承等方面有明显优势,这是为什么很多富人选择赴港投保的原因,在风雨来临时为你保驾护航!